初めての家探しが成功するページ。

マイホームの

購入計画を

立ててみよう。

〜買い時の見極め方〜

Make a plan to buy

your own home.

購入する意志は固まったけど…

マイホームを購入する意志は固まったけど、

今って「買い時」なのかな?

そんな風に悩んだことはありませんか?

ここでは、住宅購入のベストなタイミングに

ついて考えていくことにしましょう。

買い時ポイント

税制面が優遇されている時。

「不況は住まいの買い時」と言われるのは、景気が悪い時ほど住宅ローン金利が下がり、税制優遇も充実するから。個人消費を喚起しようと国が援助してくれている時が、家を買うタイミングのひとつです。

買い時ポイント

あなたが「買いたい」時。

家を買う動機が持てるときは、人生でそう何度もありません。結婚・出産という節目や、お子さんの成長に伴い家が手狭になったなど、ご自身に住宅購入のタイミングが訪れているなら、それは買い時です。

買い時ポイント

希望の物件が市場に出ている時。

ほかにも消費税の増税や、物価の上昇前など「買い時」とされるタイミングはいくつかありますが、①と②が揃い、さらに希望に近い物件が出たときはチャンスと捉え、まずは動いてみることをオススメします。

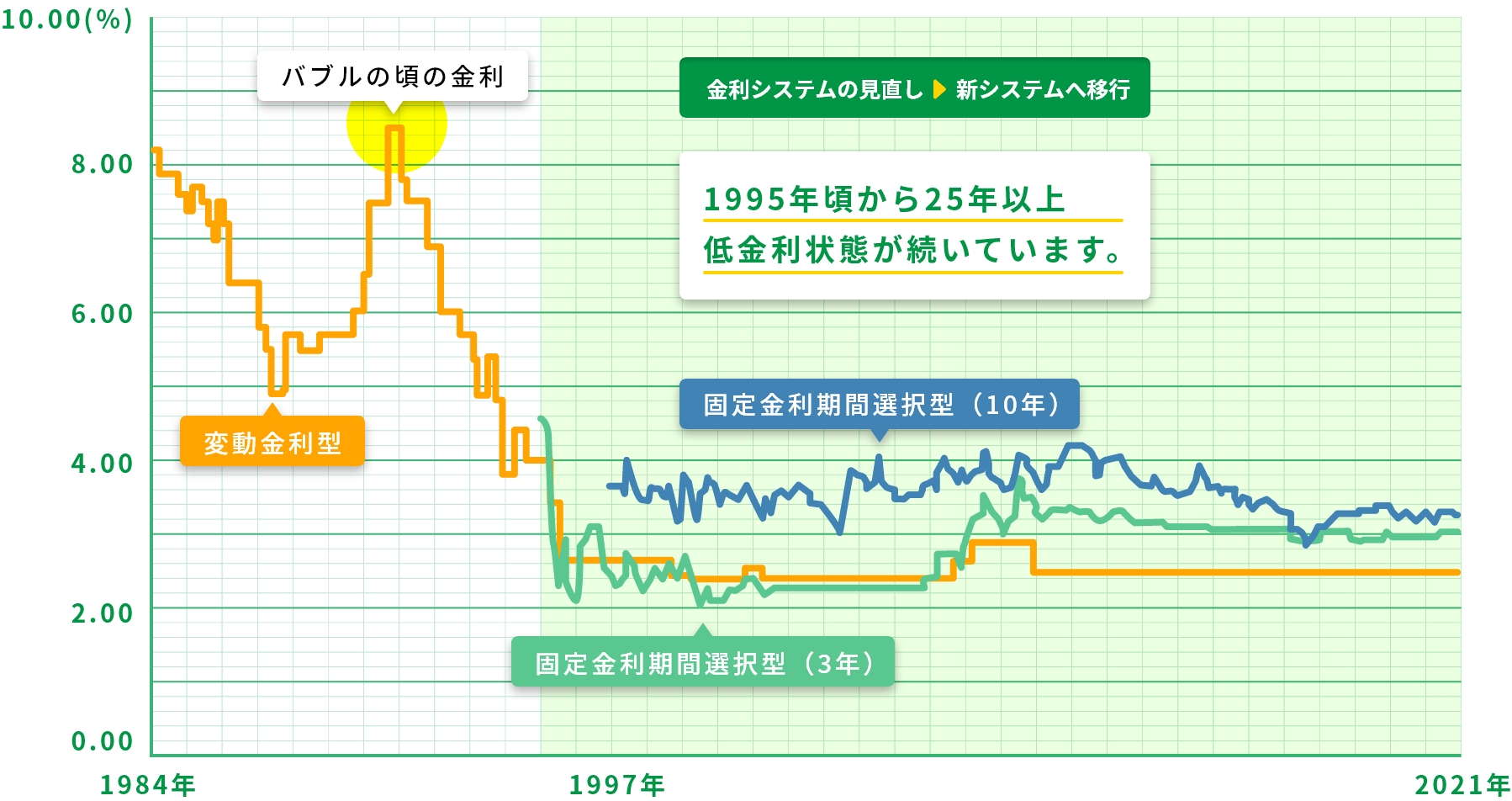

金利について知ろう

1984年〜2023年までの

金利推移状況グラフ

- 出典:住宅金融支援機構ホームページ

- 変動金利は1984年以降、固定金利期間選択型(3年)の金利は1995年以降、固定金利期間選択型(10年)の金利は1997年以降のデータを掲載

- このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません

金利上昇のリスク

~1.0%アップした場合~※1

- 1 当初店頭金利2.475%、金利優遇2.005%→店頭金利3.475%になった場合。1円単位の違いはご了承ください

- 2 金利0.47%

- 3 借入期間は35年を想定しています

- 4 情勢の変化によって金利が変わることがございます

1円の違いが、数百万円の差に !?

好景気であれば上昇、不況であれば下降といったように景気と金利は常に連動しています。住宅ローンの返済は長期間に渡るため、わずかな金利の差でも返済の総額は大きく変わってくるので金利の動向はぜひ頭に入れておきましょう。

3つの金利タイプの特長

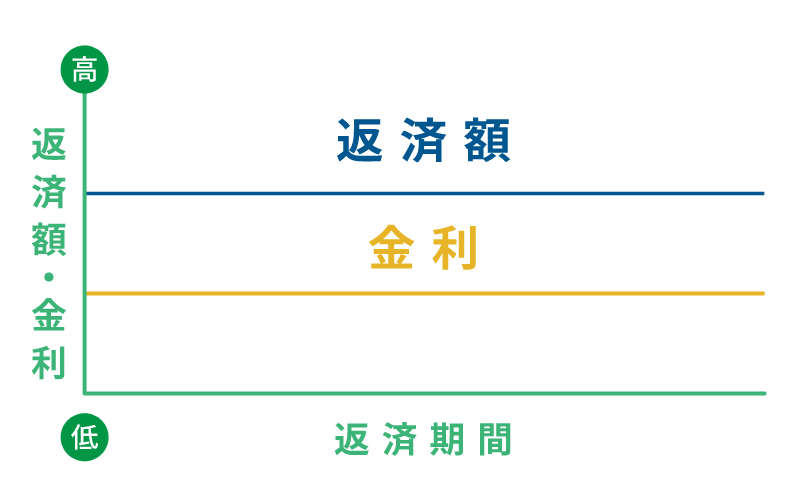

全期間固定型

メリットは市場の金利が下がっても、返済額は完済まで一定。

デメリットは変動型や短期の固定期間選択型に比べ、金利が高め。

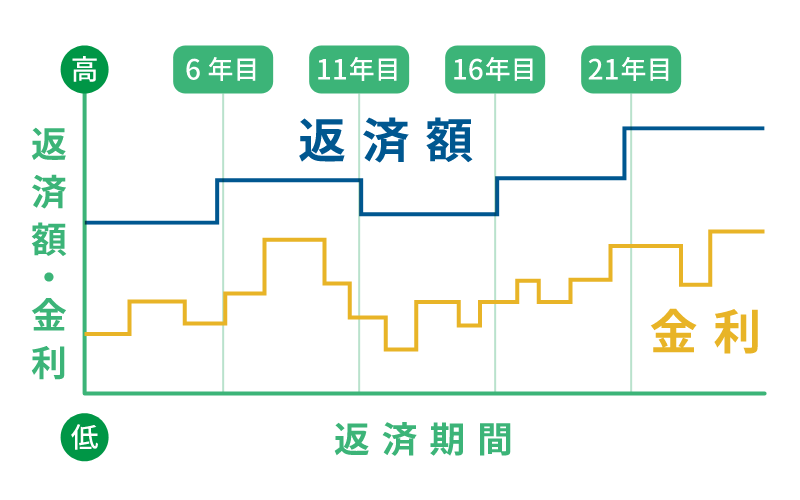

変動型

メリットは固定金利に比べ、借り入れ時の金利が低め。

デメリットは金利上昇のリスクあり。金利は半年ごと、返済額は5年ごとに見直される。

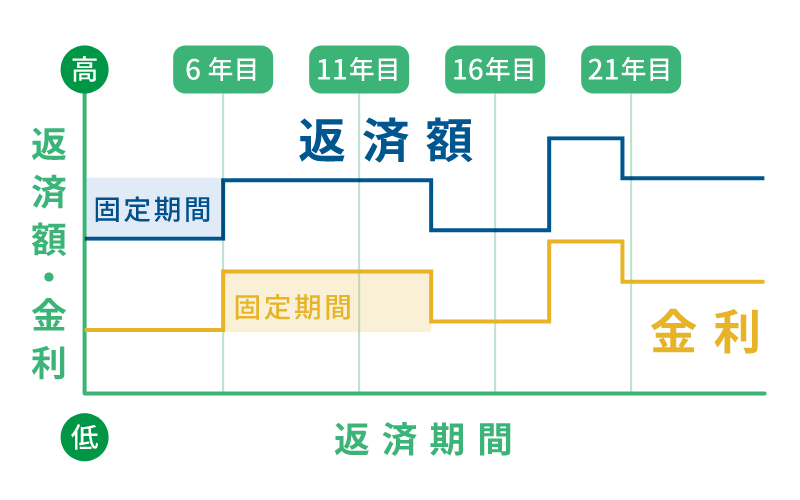

固定期間選択型

メリットは選択した一定期間のみ金利を固定。全期間固定型より金利は低め。

デメリットとして固定期間終了後はその時点の金利を適用。返済額が上がることも。

ローン審査で確認される項目

勤務先と勤続年数

収入額の安定性について。勤続年数が長いほど有利になります。派遣社員や契約社員は対象外となる場合も。

申込時年齢と完済年齢

一般的に20歳以上70歳まで。多くの銀行が完済時の年齢は80歳までというケースが多い。

個人信用情報

クレジットカードに登録された個人信用情報。過去に延滞等がある場合は借り入れが難しくなるケースも。

年収

住宅ローンの計算は、一般的に「税込み年収」で行います。手取り額で計算しないように注意しましょう!

健康状態

住宅ローンを借入れするには、団体信用生命保険に加入できる健康状態である必要があります。

※金融機関により条件が異なります。お気軽にご相談ください。

「買える」住まいの目安を知る

購入可能額を試算してみよう!

とはいえ「まず、何をどう計算すればいいか

わからない」と言う人も多いはず。

下の例を見て、まずはそれぞれの項目の意味を

理解しましょう。

住宅資金を算出する

例 : 貯蓄300万円・年収500万円の場合

貯蓄

入力300

万円

手元に残すお金

入力100

万円

住宅資金

200

万円

「貯蓄」とは、「手持ちの現金 + 引き出せる貯金」のこと。「手元に残すお金」とは、病気などの緊急の場合に備える「生活予備費」や、教育資金などの「将来への貯蓄」のこと。残ったお金が「住宅資金」となります。

住宅資金から、頭金を算出する

住宅資金

200

万円

諸費用

170

万円

頭金

30

万円

「諸費用」とは、家を買うときに必要な税金や手数料などのこと。約170万円を目安にしています。

「住宅資金」から「諸費用」を引いた金額が「頭金」になります。

借入可能額から購入可能額を算出する

年収500万円の場合の

「借入可能額」を選んで、算出する

借入可能額早見表

※参考(埼玉りそな銀行:審査金利3.3%の場合)

※実際の金利や控除などの税制優遇は時期によって異なります。

こちらの試算はあくまでも目安として、最終的には不動産会社にシミュレーションしてもらいましょう。

年収

500

万円

選択

算出した「頭金」に年収に応じた「借入可能額」を足したものが「購入可能額」となります。

それでは、実際に

試算してみましょう!

買ってから後悔しないために

住宅購入を成功させるポイントのひとつが、「購入したい住宅から決める」のではなく「購入できる金額から住宅を決める」こと。マイホームを手に入れても、毎月の返済が苦しくては暮らしを十分に楽しめません。まずは、無理のない計画を!

- 1. 夢があるからマイホーム

- まずは想像してみましょう

- 2. 資金計画を立てる

- 2-1 マイホームの購入計画を立ててみよう。 〜買い時の見極め方〜

- 2-2 いつ、いくらかかる?気になる住宅購入の「諸費用」について。

- 2-3 買える人、買えない人、あなたはどっち?住活白書

- 2-4 知って得する!住宅ローンの金利優遇とは?

- 3. 条件の整理

- 3-1 検討は条件決めから ほしい物件の条件を整理しよう

- 4. 会社の選定

- 4-1 会社選びの8か条 失敗しないハウスメーカーの選び方。

- 5. 現地見学に行く

- 5-1 現地見学のポイントを知ろう!〜モデルハウスから更地まで〜

- 6. 購入前の最終確認

- 6-1 購入前のチェックとお引き渡しまでのステップ。